Se tutti abbiamo sempre avuto un’idea, anche approssimativa, del concetto di inflazione, solo nell’ultimo anno abbiamo potuto sperimentare come questo fenomeno possa incidere direttamente sulle nostre finanze personali. Dal costo aumentato della vita alla maggiore difficoltà nel fare investimenti, le crisi che si sono susseguite negli ultimi anni hanno modificato il nostro rapporto con il denaro. Se un determinato livello di inflazione può essere considerato positivo, dato che consente all’economia di crescere, oltre un certo livello innesca il fenomeno opposto, noto come recessione.

Si investe di meno quindi e si risparmia di più. Il secondo elemento che acuisce la tendenza al risparmio è quello dell’aumento dei tassi di interesse, un trend che le autorità monetarie statunitensi prima, ed europee poi, hanno stabilito per tentare di frenare l’inflazione. Se aumentano i tassi di interesse il denaro costa di più: l’effetto conseguente da parte del consumatore, ancora, è quello di voler risparmiare, considerando che ottenere liquidità ha un costo maggiore rispetto a 2-3 anni fa e sapendo che eventuali investimenti andrebbero a erodere la propria capacità di acquisto. Nel grafico sottostante possiamo verificare i numeri del tasso di inflazione e dell’aumento dei tassi di interesse relativi a 13 Paesi.

I conti risparmio e il problema della bassa redditività

Nonostante i conti risparmio siano una base su cui fare affidamento non solo in tempi di crisi, il problema principale riguarda, in linea generale, la scarsa redditività di questo tipo di account e la poca praticità dal punto di vista dell’utilizzo. Nonostante l’aumento del costo del denaro e del numero dei servizi finanziari online anche integrati, il livello di competitività rimane ancora eccessivamente basso. Ci sono però delle eccezioni, tra tutte il conto risparmio D di Freedom24.

Analizzandone le caratteristiche principali, scopriamo subito che il conto risparmio D di Freedom24 viene automaticamente aperto al momento dell’apertura di un account di trading sul sito. Se però l’iscrizione alla piattaforma è avvenuta prima del 22 febbraio 2021, l’utente dovrà aprire manualmente il conto D dato che è a partire da questa data che è attiva l’automaticità dell’apertura del conto. In quest’ultimo caso, l’operazione può essere effettuata molto velocemente anche tramite l’app di Freedom24.

Il primo aspetto che salta all’occhio di questo account è il tasso di interesse, nettamente elevato. Per i conti risparmio il tasso è del 3% per i conti in USD e del 2,5% per i conti in euro. Si tratta di percentuali superiori alla media per entrambe le valute, considerando che ogni trader può avere il proprio conto anche in più valute. La modalità di accredito dell’interesse è giornaliera: questo vuol dire che fin dal primo giorno di apertura del conto è possibile iniziare a guadagnare interessi, quando vengono trasferiti fondi. Inoltre, gli interessi maturano anche nei giorni del fine settimana e durante le festività: l’accredito avverrà al primo giorno lavorativo successivo.

Veniamo all’altra caratteristica importante di questo prodotto finanziario dedicato al risparmio, ovvero la modalità di ricarica. Il conto D può essere ricaricato o trasferendo denaro dal proprio conto di trading oppure attraverso le modalità più comuni di deposito, tra cui trasferimento bancario e carta bancaria. Nel caso di ricarica tramite carta, durante i primi 30 giorni di attivazione del conto non vengono applicate commissioni, mentre successivamente viene applicata una piccola commissione di gestione. Per quanto riguarda i prelievi che, come di consueto quando si tratta di sicurezza nei servizi finanziari, devono essere effettuati con la stessa modalità utilizzata per i depositi, viene applicata una flat rate di 7 euro.

Va anche precisato che non vi sono limitazioni di nessun tipo, né per i depositi né per i prelievi. Affinché il tasso di interesse inizi a maturare, dato che non è possibile accreditare una somma inferiore a 0,01 USD, i fondi depositati in USD devono corrispondere a un saldo di almeno 120 USD.

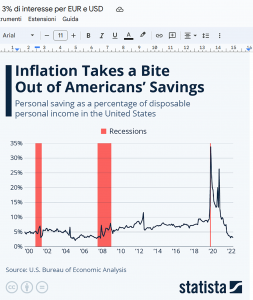

Valutare quindi un prodotto risparmio di questo tipo è facile, anche per chi non è un grande esperto di trading e finanza. Le caratteristiche del conto risparmio D sono semplici, trasparenti e convenienti per l’utente. A questo si aggiunge l’effetto di fenomeni esterni tra cui l’inflazione che, come possiamo vedere dal grafico, è in grado di diminuire una parte dei risparmi degli utenti e che diventa sempre più consistente da crisi a crisi.

Se il conto risparmio D è un’ottima strategia in periodi economici più ostici, le sue caratteristiche ne fanno però un prodotto finanziario adatto in qualunque circostanza. Basta armarsi di una semplice calcolatrice ed eseguire un veloce calcolo di quanto, ogni anno, il tasso di interesse del 3 o del 2,5% possa incidere sui nostri risparmi, anche rispetto ad altri prodotti della stessa tipologia. Considerazione ancora più vera se consideriamo che i tassi di risparmio, nel nostro Paese, sono tra i più bassi degli ultimi 20 anni. Un dato che non stupisce se consideriamo la bassa redditività dei conti risparmio e l’attrattiva, sempre più popolare, di altre forme di destinazione dei nostri fondi.

Disclaimer: Gli investimenti in titoli e altri strumenti finanziari comportano sempre il rischio di perdita del capitale. Le previsioni e le performance passate non sono indicatori affidabili dei risultati futuri. Prima di effettuare qualsiasi investimento, è essenziale compiere una propria analisi. Se necessario, ricercare con cura una consulenza d’investimento indipendente da parte di un professionista certificato. L’acquisto di azioni ai prezzi di IPO può comportare ulteriori restrizioni.

introvabili")